群益证券:给予复星医药增持评级,目标价位31.0元

群益证券(香港)有限公司王睿哲近期对复星医药进行研究并发布了研究报告《24Q3归母净利YOY+55.4%,略好于预期》,本报告对复星医药给出增持评级,认为其目标价位为31.00元,当前股价为26.68元,预期上涨幅度为16.19%。

复星医药(600196)

结论与建议:

公司业绩:公司24Q1-Q3实现营收309.1亿元,YOY+0.7%,录得归母净利润20.1亿元,YOY-11.9%,扣非后归母净利润18.4亿元,YOY+24.6%,公司扣非净利略好于预期。其中Q3单季度实现营收104.5亿元,YOY+12.3%,录得归母净利润7.9亿元,YOY+55.4%,扣非后归母净利润5.8亿元,YOY+474.8%。

非新冠产品稳步增长:剔除新冠相关业务,公司2024前三季度实际营收同比增长约5.7%,主要是创新药物稳健增长推动,其中止吐药产品奥康泽、钾离子竞争性酸阻滞剂产品倍稳、长效重组人粒细胞集落刺激因子产品佩金、抗肿瘤PD-1产品汉斯壮(斯鲁利单抗)、CAR-T药物奕凯达均实现快速增长。

多因素推动Q3单季净利大增:(1)23Q3对新冠相关产品资产计提减值,基期较低;(2)公司产品结构同比变化,Q3毛利率同比提升2.5个百分点,环比提升0.4个百分点;(3)公司费用端优化,Q3期间费用率42.7%,同比下降5.8个百分点,其中销售费用率下降0.9个百分点,主要是对新冠团队优化,管理费用率下降1.7个百分点,研发费用率下降3.5个百分点,主要是对部分研发管线进行优化。

创新药研发持续推进:三季度,多个产品获批上市或收到上市申请受理,公司曲妥珠单抗于加拿大获批上市,注射用A型肉毒素(达希斐)国内获批上市,预计将于明年铺货,治疗脑卒中的SBK010口服溶液上市申请获受理。研发进展方面,HLX11(重组抗HER2结构域Ⅱ人源化单抗)已达到Ⅲ期临床主要研究终点,HLX53(抗TIGIT的Fc融合蛋白)已进入Ⅱ期临床,斯鲁利单抗联合贝伐珠单抗联合化疗用于一线治疗转移性结直肠癌的国际多中心Ⅲ期临床日本获批。另外,公司23价肺炎及人二倍体细胞狂犬疫苗国内临床也获得批准。

盈利预测:展望未来,公司创新产品陆续进入收获期,收入结构将不断优化,国际化布局也为未来增长打开空间,公司也在积极优化研发管线、资产及财务结构,我们看好公司未来的发展。预计公司2024-2026年实现净利润29亿元、35亿元、41亿元,YOY分别+20.2%、+22.5%、+17.3%,EPS分别为1.1元、1.3元、1.5元,对应A股PE分别为24X/20X/17X,对应H股PE分别为12X/10X/9X,A股估值合理,H股估值偏低,我们给予A/H股“买进”的投资评级。

风险提示:新产品研发进度不及预期,药品集采及国谈降价超预期,商誉减值风险

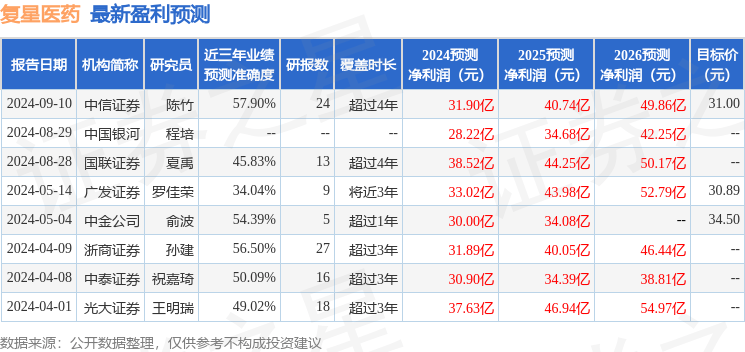

证券之星数据中心根据近三年发布的研报数据计算,中信证券陈竹研究员团队对该股研究较为深入,近三年预测准确度均值为57.9%,其预测2024年度归属净利润为盈利31.9亿,根据现价换算的预测PE为22.42。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论