群益证券:给予珀莱雅增持评级,目标价位110.0元

群益证券(香港)有限公司顾向君近期对珀莱雅进行研究并发布了研究报告《3Q淡季表现稳健,大促表现值得期待》,本报告对珀莱雅给出增持评级,认为其目标价位为110.00元,当前股价为95.27元,预期上涨幅度为15.46%。

珀莱雅(603605)

结论与建议:

业绩概要:

公司公告2024前三季度实现营收69.7亿,同比增32.7%,录得净利润约10亿,同比增34%;3Q实现营收19.6亿,同比增21.2%,录得净利润约3亿,同比增20.7%。3Q业绩略低于预期。

点评:

3Q营收稳健增长,符合预期。以品类看,护肤类实现收入16.5亿,同比增20.7%,美容类实现收入2.3亿,同比增18.7%,洗护类实现收入0.75亿,同比增47.2%。Q3毛利率同比下降2pcts至70.7%,我们估计主要由于美妆、洗护品牌增长迅速导致营收结构变化,此外品牌促销力度加大亦有一定影响。

费用看,期间综合费用率同比提升2.02pcts至51.93%,其中,销售费用率同比提升2.78pcts,估计受品牌营销活动和双十一大促预热影响,其余费率变动总体平稳,管理费用率同比下降0.96pct,研发费用率同比上升0.13pct,财务费用率同比上升0.06pct。

3Q经营活动现金净流出约2.6亿,主要由于大促支付节点提前、支付货款增加等因素影响,同比看,净流出减少1.2亿。此外,3Q存货周转天数为128.6天,同比下降28.2天,营运效率改善。

三季度以来,公司旗下品牌陆续推出多款新品,持续推进产品矩阵完善及核心单品系列升级。大促方面,珀莱雅位列天猫美妆榜榜首(截至10月23日)及抖音美妆日化TOP3(正式期前3天开门红战报),全程表现值得期待。9月初公司完成换届,新老团队交接比较顺利,中长期看,公司未来战略明确,品牌形象和梯队已基本成型,影响力和竞争力持续有望持续提升。

维持盈利预测,预计2024-2026年将分别实现净利润15.5亿、19.3亿和23.7亿,分别同比增29.6%、24.7%和22.7%,EPS分别为3.90元、4.86元和5.97元,当前股价对应PE分别为25倍、20倍和17倍,公司竞争优势明确,维持至“买进”。

风险提示:新品牌孵化不及预期,线上增长不及预期,费用增长超预期

接續下頁----------------------------------------------

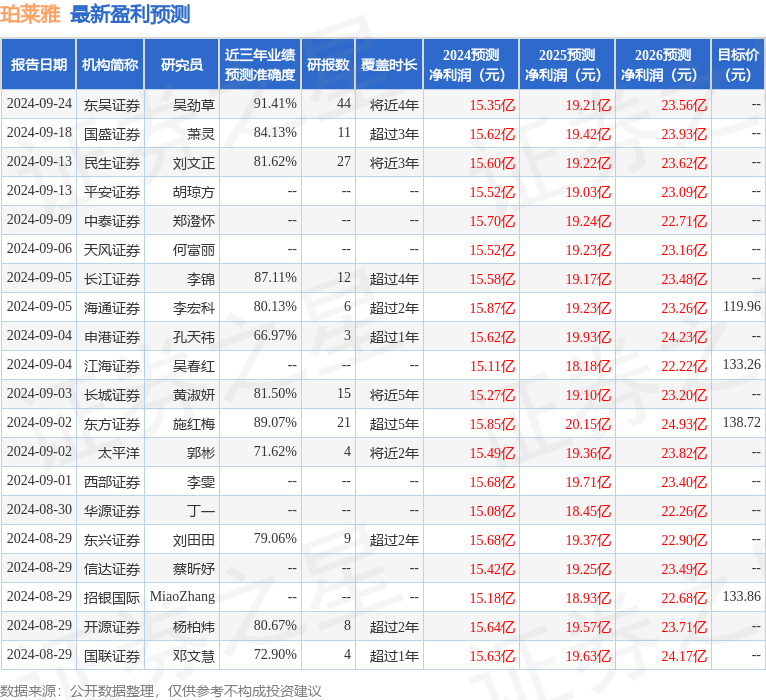

证券之星数据中心根据近三年发布的研报数据计算,东吴证券吴劲草研究员团队对该股研究较为深入,近三年预测准确度均值高达91.41%,其预测2024年度归属净利润为盈利15.35亿,根据现价换算的预测PE为24.62。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为121.19。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论