群益证券:给予韦尔股份增持评级,目标价位140.0元

群益证券(香港)有限公司朱吉翔近期对韦尔股份进行研究并发布了研究报告《3Q24业绩快速增长,盈利能力进一步增强》,本报告对韦尔股份给出增持评级,认为其目标价位为140.00元,当前股价为115.4元,预期上涨幅度为21.32%。

韦尔股份(603501)

结论与建议:

公司发布业绩预告,3Q24公司营收端稳步增长,净利润同比大幅增长的同时环比亦有1至3成的成长,反应行业景气回升下公司手机、汽车领域市场占有率的提升以及盈利能力进一步增强。

公司发布OV50系列产品以来,凭借超高速对焦能力、高动态范围成功斩获小米、华为、Vivo、荣耀等国内终端旗舰机型份额。伴随公司研发节奏的加快,公司产品的竞争力将进一步提升。目前股价对应2026年PE为19倍,给予“买进”评级。

3Q24营收创历史新高,盈利能力持续改善:公司发布业绩预告,预计1-3Q2024年实现营收187亿元-190亿元,YOY增长24%-26%,实现净利润22.7亿元-24.7亿元,YOY增长515%-570%,实现扣非后净利润22亿元-24亿元,同比增长16倍-17.5倍。相应的,3Q24公司实现营收67亿元-69亿元,YOY增长7%-11%,QOQ持平-增长7%,单季度营收创历史新高。2Q24公司实现净利润9亿元-11亿元,同比增长3倍-4倍,QOQ增长11%-36%,增速高于营收端增长速度。公司业绩符合预期。得益于CIS市场需求持续复苏,同时公司在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透,公司的营业收入和毛利率实现了显着增长,因此公司业绩同比大幅提升。

盈利预测:预计公司2024-26年净利润分别为33.9亿元、45亿元和56.2亿元,YOY增长510%、增长33%和25%,对应EPS分别2.79元、3.7元和4.63元,对应当前24-26年PE估值分别为32倍、24倍和19倍,给予“买进”评级。

风险提示:手机、汽车需求不及预期。

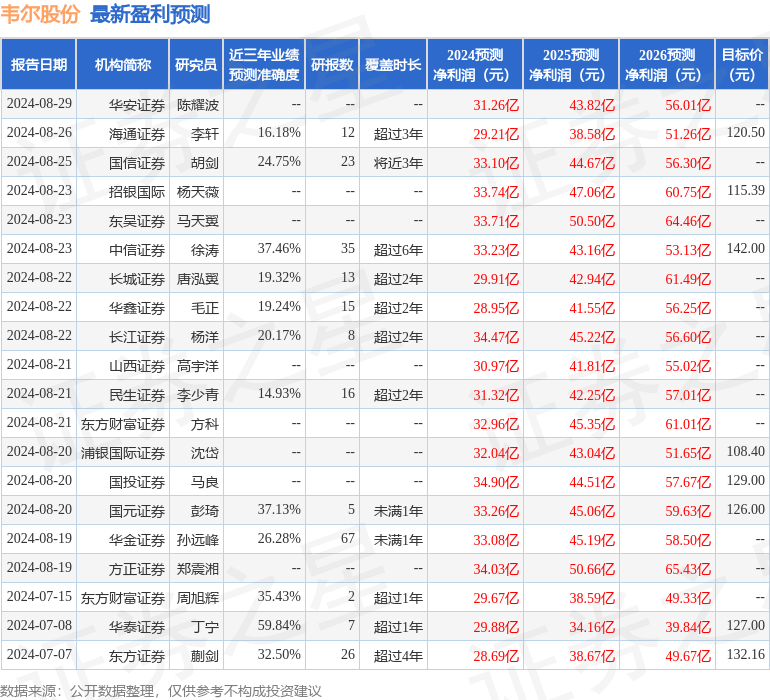

证券之星数据中心根据近三年发布的研报数据计算,华泰证券丁宁研究员团队对该股研究较为深入,近三年预测准确度均值为59.84%,其预测2024年度归属净利润为盈利29.88亿,根据现价换算的预测PE为46.91。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为121.91。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论